クレジットカードは何枚持つのがいいか?

この永遠の悩みに対する回答をするっ

考え方がいろいろあるので、

それぞれ要点を書いていきます。

要点1:利用限度額

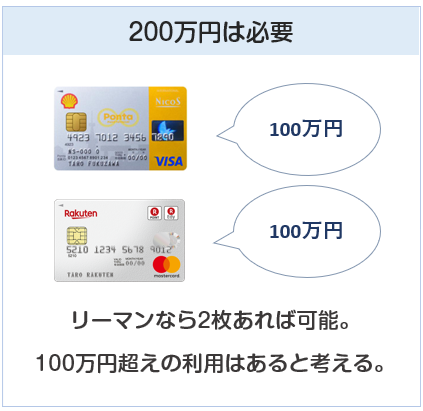

利用限度額は最低でも200万円は欲しい。

おおよそ、ノーマルカードだと上限は100万円です。

したがって、別々のカード会社で2枚持てばOKとなる。

同じカード会社だと、何枚持っても利用限度額は合算です。

ただし、派遣社員など給料が少ない人は50万円が限界だろう。

その場合は4枚ほど持つと良い。

なぜ200万円か?というと、

大きな出費は100万円台になることが多いためです。

車、旅行、結婚、100万円はさすがに無理。

余裕あれば300万円を目指して持ちたい。

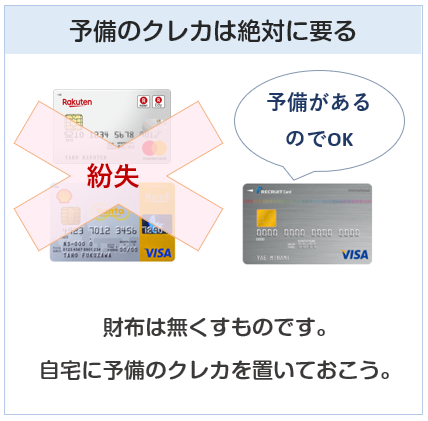

要点2:予備として

今はクレジットカード無しの生活はありえない。

いざ使えなくなった場合の予備は絶対に要ります。

クレジットカードは利用停止になりやすいです。

特に、財布を無くしたら悲惨。

入っているカードは全て再発行です。

そうなると自宅保管のクレジットカードが活躍します。

財布には基本的には最低2枚入れるので、

自宅保管用を合わせて3枚は必要です。

財布は無くすものとして考えたい。

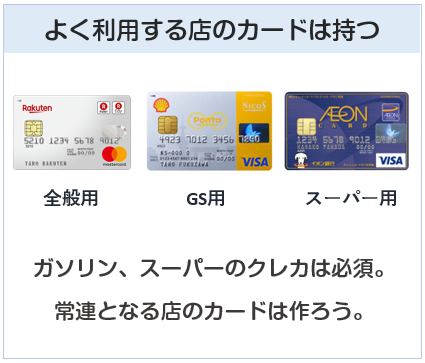

3:使い分けとして

全般用、特定の店舗用とできるだけ使い分ける。

いつも行くスーパーのクレジットカードや、

ガソリンスタンドのカードは持っておきたい。

ここは面倒くさがってはいけません。

ただ、完璧を極めると10枚以上持つことになるので、

たまに行く程度の店は妥協したい。

結論

6枚が良いということになった。

一例を挙げます。

<Suica用>

・ビックカメラSuicaカード

<ガソリンスタンド用>

・シェルPontaクレジットカード

<スーパー用>

・イオンカードセレクト

<ショッピングセンター用>

・エポスカード

このくらいあればほとんどは問題ない。

最近は電子マネーで支払うのが一番お得になることが多いので、

「楽天カード」「リクルートカード」でほとんど事足りる。

ポイント

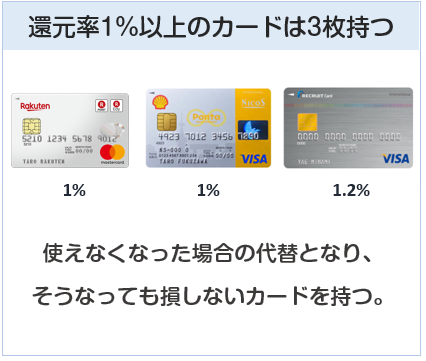

還元率1%以上のクレジットカードを3枚持つ。

もし財布を無くして使えなくなった場合、

他に還元率0.5%のカードしかないと大損。

新しいカードが届いた時に再変更する手間もかかります。

1%のカードが複数あれば、

そちらに支払いを切り替えても問題ない。

無くしても損しない体制を。

まとめ

クレジットカードは6枚がちょうどいい。

使い分けを考えると、6枚がバランス良いです。

都会に住む人はショッピングセンターのカードが増えそうですが、

地方だと6枚でほぼカバーできるだろう。

先ほど紹介した組み合わせはかなり強い。

誰からも文句を言われないはず。

繰り返しですが、財布は無くすものです。

絶対に6枚全てを財布に入れないでください。

不正利用は問題ないですが、全滅というのが一番恐ろしい。

あと、収入があるうちに申し込んでおくのが良いです。

いつ無職になるかわからない。起業後も審査が厳しい。

思い立ったら行動。クレジットカードはそれが大事です。

--

以上、「クレジットカードは 何枚持つのがいいかを 考察してみた」でした。