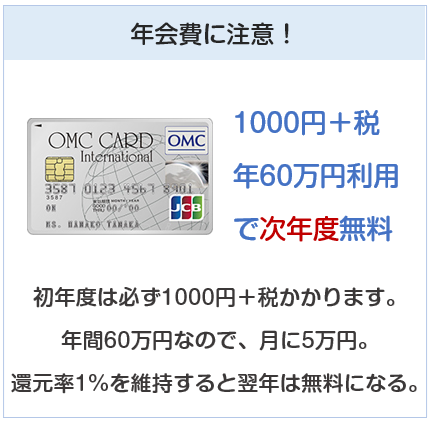

| 年会費 | 1000円+税 年間60万円以上の利用で翌年無料 |

|---|---|

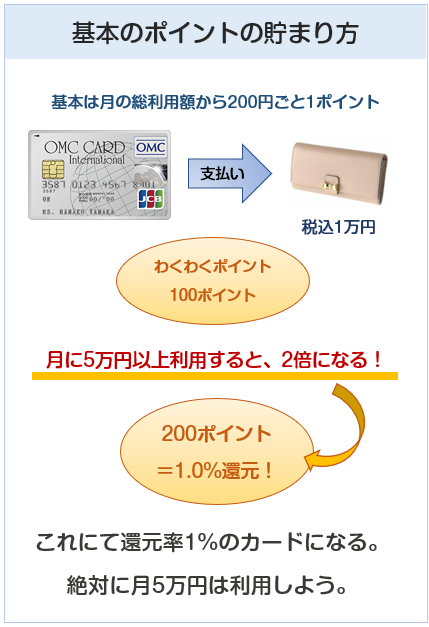

| 還元率 | 0.5% 月間5万円以上の利用で1.0%にアップ |

| ポイントの種類 | わくわくポイント |

| ポイント付与 | 基本:月の総利用額から200円1ポイント ※1ポイント1円相当 |

| 有効期限 | 2年 |

| ETCカード | 有:発行手数料1000円のみ必要 |

| 家族カード | 有:300円+税 本会員が無料になれば無料 |

| 付帯保険 | 海外旅行傷害保険(自動) 国内旅行傷害保険(利用) ショッピング保険 |

| 国際ブランド | VISA、MasterCard、JCB |

| 公式HP | OMCカード |

解説

年会費について

初年度は最初に必ず1000円+税請求されます。

翌年分からは、年間60万円使えば無料に。

メインとして使えば余裕の金額ですが、スーパーだけだと厳しい。

還元率は良いが、この1000円+税を取り戻さないといけないので、

多少悪くても他のクレカの方が良いことも。

オプションのETCカードは、発行に1000円+税かかります。

還元率は良くても、この1000円を取り戻すのが難しいので、

基本的には持つ必要はないだろう。

基本のポイント付与について

基本の還元率は0.5%なのですが、

月に5万円以上利用すると2倍の1.0%になります。

したがって、OMCカードを持ったからには月に5万円は使いたい。

これにて年会費も無料になります。

貯まるポイントはセディナの「わくわくポイント」。

1000ポイント貯めると、電子マネーや商品券に交換できます。

有効期限は2年なので、特に問題ない。

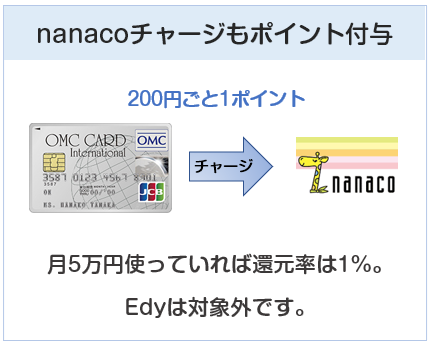

電子マネーのnanacoへのチャージでもポイント付与。

月に5万円以上使えば2倍になるので、1%還元です。

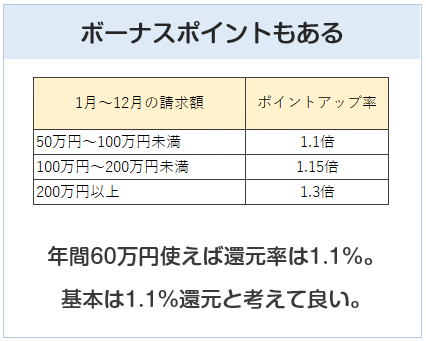

年間で60万円使えばポイントが1.1倍になります。

これにより還元率が0.1%上がり、1.1%に。

年会費無料の最低ラインなので、基本的には1.1%になります。

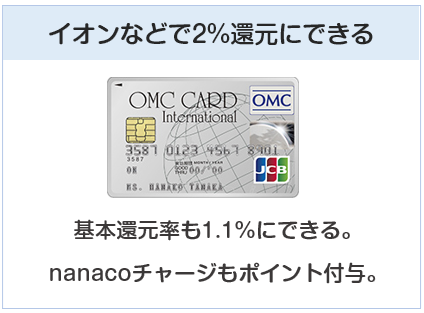

イオン・セブン系でのポイント付与について

イオン、ダイエー・イトーヨーカドー・セブンイレブンでは、

ポイントが3倍になり、還元率は1.5%に。

これは月5万円以上利用でのポイント2倍は対象外です。

ただ、ただカード払いするのではなく、

次の方法がお得です。

イオンでは「WAONポイントカード」が使えるので、

必ずそれを提示してからOMCカードカードで払おう。

これにて還元率は2%になり、WAONのボーナスポイントなども対象に。

イオンカードセレクトの最高還元率は2.2%。

が、実際は1.7%程度が限界なのでOMCカードの方が良い。

「イオンカードは不要?」と思いがちですが、

イオンカードは毎月5%~10%オフクーポンを貰えたり、

専用のセールもあるので、イオンカードも必要です。

詳細はこちらを。

→イオンカードセレクトを持つ意味と注意点とは

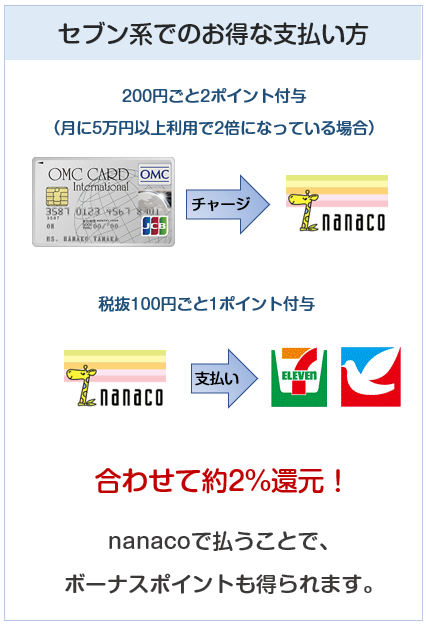

セブン系では、nanacoにチャージ&nanaco払いがお得。

チャージにて1%還元なので、約2%還元になります。

こちらもnanacoボーナスポイントも貰えるので、抜けがない。

したがって、これらのスーパーでは2%還元のカードと考えよう。

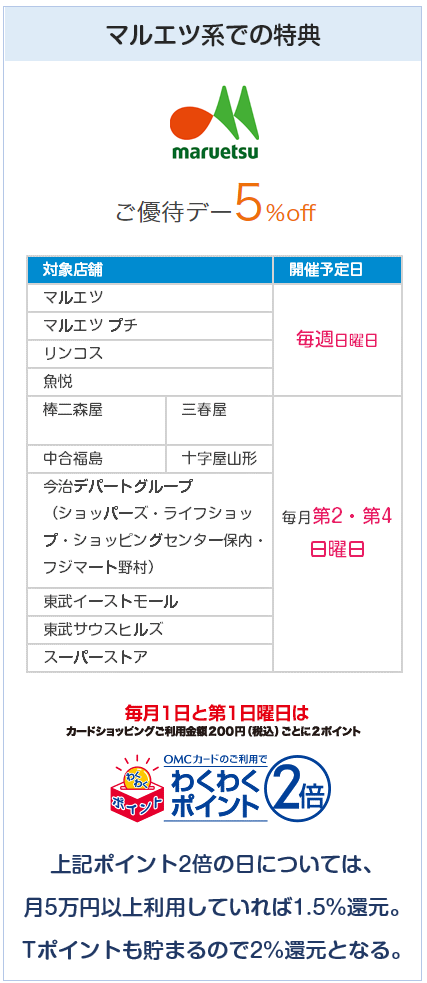

マルエツでの特典について

マルエツでは欠かせないカードです。

このカードでしか5%オフにならないので、持つしかない。

マルエツ利用者は何も考えず、すぐ申し込もう。

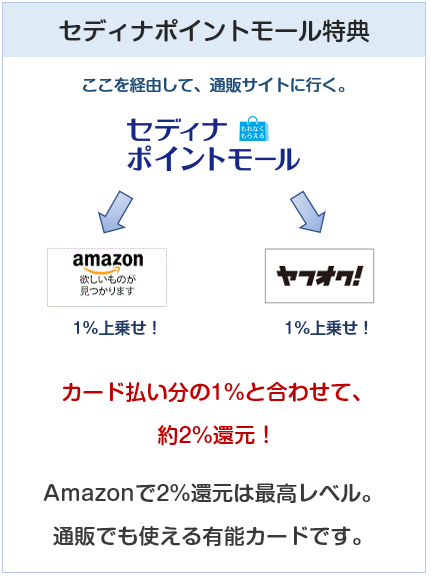

通販でもお得

カード発行元の「セディナ」が運営する「セディナポイントモール」を経由すると、

ポイントを上乗せしてくれます。

Amazonでは1%上乗せなので、月に5万円使っていれば還元率は2%に。

クレカでも最高レベルの還元率なので、

ここは積極的に使っていこう。

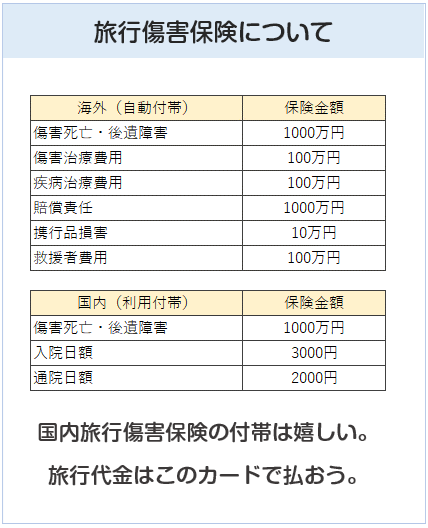

旅行傷害保険について

旅行傷害保険は金額は低いものの、

海外は自動付帯、国内は通院まで対象の利用付帯と良い。

気休めレベルの金額ではありますが、

他に良いクレカが無いならOMCカードで支払いたい。

(国内は旅行代金の一部を支払うことで適用されます)

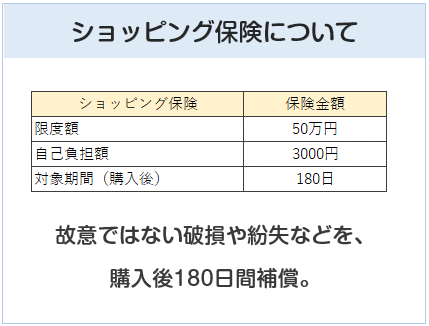

ショッピング保険について

ショッピング保険も金額が少ないながらも付帯。

購入後180日まで補償してくれます。

まとめ

マルエツ利用者なら持とう。

イオン、セブン系目当てで持つのは良くない。

セブン系なら還元率2.2%にできるリクルートカードの方が良い。

イオンはOMCカードの方が還元率が高いのですが、

次のデメリットがある。

・初年度に年会費1000円+税かかる。

・イオンカードセレクトは入会特典で5000ポイント以上貰える。

この差を埋めるのは100万円以上使わないといけない。

イオンはリクルートカードでも1.7%還元なので、

この無理のある設定のOMCカードを持つことはないだろう。

長く使えばお得になりますが、

そんな長い目で見て使いたくない。

ちょっと、おすすめはしにくいクレジットカードです。

公式HP:OMCカード